Mitarbeiterbeteiligungen bei Startups – Bescheinigungspflichten des Arbeitgebers

Erstellt ein Unternehmen Beteiligungsprogramme für seine Mitarbeitenden, steht es in der Pflicht. Der Arbeitgeber muss sowohl für die Einräumung von Mitarbeiterbeteiligungen als auch für jede Steuerperiode, in welcher der Mitarbeitende Mitarbeiterbeteiligungen einkommenssteuerlich realisiert, eine Bescheinigung ausstellen. Diese Verpflichtung gilt auch dann, wenn der Mitarbeiterbeteiligungsplan von einer ausländischen Konzerngesellschaft oder durch einen Dritten verwaltet wird. Wird der geldwerte Vorteil aus Mitarbeiterbeteiligungen nach Beendigung des Arbeitsverhältnisses realisiert, müssen die ehemaligen Arbeitgeber den kantonalen Steuerbehörden des Wohnsitzes des Mitarbeitenden die Bescheinigung zusätzlich direkt zustellen.

Echte und unechte Mitarbeiterbeteiligungen

Die Mitwirkungs- und Bescheinigungspflichten der Arbeitgeber sind im Kreisschreiben 37 «Besteuerung von Mitarbeiterbeteiligungen » (KS 37) der Eidgenössischen Steuerverwaltung (ESTV) geregelt. Darin wird auch zwischen «echten» und «unechten» Mitarbeiterbeteiligungen unterschieden.

Zu den «echten» zählen Aktien, Optionen, Partizipationsscheine, Genossenschaftsanteile etc. Unechte Beteiligungen sind Phantom Stocks oder Co-Investments. Sie fungieren primär als Anreizsysteme, denn im Ergebnis wird den Mitarbeitenden keine Beteiligung am Eigenkapital des Arbeitgebers in Aussicht gestellt, sondern nur eine Geldleistung, die sich an der Wertentwicklung des Basistitels orientiert.

Beteiligungsrechte gemäss Beiblatt

Das steuerbare Erwerbseinkommen, das dem Arbeitnehmer im entsprechenden Kalenderjahr aus Mitarbeiterbeteiligungen zugeflossen ist, ist in Ziffer 5 des Lohnausweises auszuweisen. Grundsätzlich entspricht das Erwerbseinkommen der Differenz zwischen dem Verkehrswert und dem Abgabe- bzw. Erwerbspreis der Beteiligung.

Bei nicht an der Börse gehandelten Wertpapieren ist der Verkehrswert zu ermitteln. Dies macht in der Regel die Steuerbehörde des Kantons, in dem die Gesellschaft ihren Sitz hat. Bei Startup-Gesellschaften empfiehlt es sich, die Bewertung vorgängig mit der Geschäftsleitung oder mit Fachexperten zu besprechen.

Sind bei Mitarbeiterbeteiligungen noch keine geldwerten Leistungen erfolgt (rein anwartschaftliche Rechte), ist dies bei den Bemerkungen (unter Ziffer 15) zu notieren.

In allen Fällen von Mitarbeiterbeteiligungen gelten weitere Bescheinigungspflichten, die mittels Beiblätter zum Lohnausweis mitzuliefern sind.

Beiblätter zum Lohnausweis

Für das Beiblatt bestehen keine Formvorschriften, zwingend muss es aber Namen, Adresse, AHV- und Sozialversicherungsnummer enthalten. Sobald Mitarbeitende Mitarbeiterbeteiligungsrechte erhalten – auch wenn in dieser Periode noch keine einkommenssteuerrechtlichen Tatbestände erfolgten –, ist dies auf einem Beiblatt zu bescheinigen. Auf diesem sind je nach Art des Beteiligungsplans folgende Angaben zu machen (nicht abschliessende Aufzählung):

- Datum des Erwerbs, der Ab- oder Rückgabe, der Ausübung, der Entstehung des Ausübungsrechts

- Anzahl

- Abgabe-, Ausübungspreis

- Verkehrswerte

- Dauer allfälliger Sperrfristen

- Datum der Freigabe

- allfällig vereinbarter Erwerbspreis

- Zeitpunkt des Einkommenszuflusses

- Geldwerter Vorteil

- Wechselkurs

- im Lohnausweis bescheinigtes Einkommen

- allfälliges steuerbares Einkommen im Ausland

- steuerbares Vermögen in der Schweiz

Musterbescheinigungen für diverse Anwendungsfälle können dem Anhang 3 des KS 37 entnommen werden. Das einheitliche Lohnmeldeverfahren (ELM) von Swissdec stützt sich auf diese Musterbescheinigungen und unterstützt die elektronische Übermittlung an die kantonalen Veranlagungsbehörden.

Verkehrswert nicht börsenkotierter Mitarbeiteraktien

Bei nicht börsenkotierten Mitarbeiteraktien muss auf der Bescheinigung vermerkt sein, aus welcher Transaktion sich der ausgewiesene Verkehrswert ableitet. Berechnet sich dieser nach einem Formelwert, muss die angewandte Bewertungsformel auf der Bescheinigung angegeben werden.

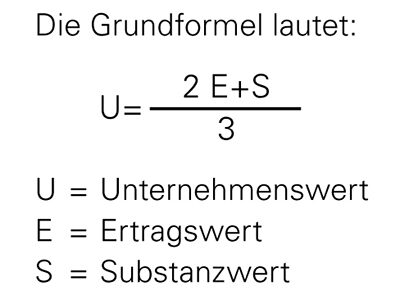

Die ESTV hat das KS 37 bezüglich der Ermittlung des Verkehrswertes per 1. Januar 2021 aktualisiert. Seither gilt die vereinfachte Formel der Schweizerischen Steuerkonferenz (SSK) als ein taugliches Instrument, um den Formelwert eines Unternehmens zu bestimmen.

Unter anderem hat die SSK die Berechnung des Kapitalisierungssatzes, mit dem der Ertragswert ermittelt wird, angepasst. Die neue Methode hat zur Folge, dass sich ab 2021 höhere Kapitalisierungssätze ergaben, was bei Unternehmen mit Gewinnen zu tieferen Verkehrswerten führte. Ab 2021 gilt neu ein Kapitalisierungssatz von 9.5% (in den letzten Jahren betrug dieser 7%).

Neu gegründete Gesellschaften müssen in der Regel in der Anfangs- und Aufbauphase nach dem Substanzwert per Ende der entsprechenden Steuerperiode bewertet werden. Sobald repräsentative Geschäftsergebnisse vorliegen, sind die Bewertungsregeln und Formeln der SSK gemäss Kreisschreiben 28 «Wegleitung zur Bewertung von Wertpapieren ohne Kurswert für die Vermögenssteuer» (KS 28) anzuwenden.

Bei Startup-Gesellschaften entspricht der Vermögenssteuerwert bis zum Vorliegen von repräsentativen Geschäftsergebnissen grundsätzlich ebenfalls dem Substanzwert. Aufgrund der sehr hohen Bewertungsunsicherheiten kann allerdings nicht auf die von Investoren bei Finanzierungsrunden bezahlten Preise abgestellt werden. Investorenpreise sind nur massgeblich, wenn sie nach Abschluss der Aufbauphase bezahlt werden. Vorbehalten bleiben Fälle, in denen das Abstellen auf den Substanzwert aufgrund besonderer Umstände zu einem widersprüchlichen Ergebnis führen würde.

Achtung: Die einmal gewählte Berechnungsmethode für den entsprechenden Mitarbeiterbeteiligungsplan muss zwingend beibehalten werden.

Fazit

Mitarbeiterbeteiligungspläne jeglicher Art führen zu zusätzlichen Bescheinigungspflichten des Arbeitgebers. Damit die HR-Verantwortlichen die jährlichen Lohnausweise der Arbeitnehmenden korrekt und vollständig erstellen können, sollten die Einkommens- und Vermögenssteuerwerte frühzeitig bekannt sein. Es empfiehlt sich, die Herleitung der entsprechenden Werte vorgängig mit Fachexperten zu klären.

OBT unterstützt Sie gerne dabei.